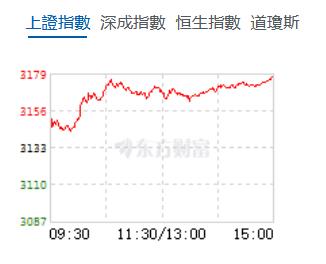

高開高走 滬指漲1.4%")

午後,兩市維持早盤上漲勢頭,漲幅有所擴大。北證50指數(shù)表現(xiàn)較佳,收盤上漲近6%。行業(yè)板塊個股方面,房地產(chǎn)、鋼鐵、煤炭、工程機械、採掘、裝修建材、華為概念等漲幅居前。

截至收盤,滬指漲1.4%,報3177.06點,深成指漲1.41%,報10611.74點,創(chuàng)業(yè)板指漲0.85%,報2118.03點,科創(chuàng)50指數(shù)漲0.82%,報942.43點。滬深兩市合計成交額8848.62億元,北向資金實際淨買入68.84億元。兩市57股漲停(含ST股),2股跌停。

機構(gòu)看盤

中信建投:中期上,不確定性未完全消除、且穩(wěn)地產(chǎn)后繼續(xù)發(fā)力產(chǎn)業(yè)升級和結(jié)構(gòu)轉(zhuǎn)型仍是主導(dǎo),配置及彈性倉方向維持高股息+科技看法,重點關(guān)注資金面壓力同樣有所緩解的科創(chuàng)板機會。

中金公司:近期與經(jīng)濟增長、房地產(chǎn)、資本市場改革相關(guān)的一攬子穩(wěn)增長、穩(wěn)預(yù)期政策密集出臺,直面市場關(guān)切,在積極信號催化下,A股市場初顯企穩(wěn)跡象。從資本市場維度,在經(jīng)歷前期調(diào)整後,市場成交、估值、各類主體行為表現(xiàn)等均顯示當前市場已處於歷史偏底部區(qū)間,隨著穩(wěn)增長政策陸續(xù)實施、上市企業(yè)盈利底部逐漸顯現(xiàn),對後市資本市場演繹不必過於悲觀,中期市場機會仍大於風(fēng)險。配置方面,7月政治局會議後,A股市場風(fēng)格階段性轉(zhuǎn)向大勝小、價值優(yōu)於成長。考慮到當前政策環(huán)境較為積極且仍在發(fā)力過程中,我們認為地產(chǎn)產(chǎn)業(yè)鏈等政策重點支持領(lǐng)域仍有望有相對表現(xiàn),受益於產(chǎn)業(yè)催化的部分科技成長細分領(lǐng)域建議結(jié)合景氣度預(yù)期做自下而上布局。

中泰證券:就當前出臺的政策而言,發(fā)力方向仍在資本市場領(lǐng)域而非刺激經(jīng)濟,因此在本輪反彈中前期經(jīng)過充分調(diào)整的數(shù)字經(jīng)濟、半導(dǎo)體等科技、科創(chuàng)50方向攻守兼?zhèn)洹V领度径戎料掳肽瓴呗裕琅f維持“側(cè)重防禦,兼顧主題”的思路不變,建議關(guān)注:數(shù)字經(jīng)濟等科技方向;電力等央企公用事業(yè)。

信達證券:始於2020年的商品價格超級周期可能還沒有結(jié)束,一旦新一輪庫存周期上行期啟動,商品價格可能會出現(xiàn)再次中樞抬升,與之對應(yīng)的上游周期股或?qū)⒃俅斡瓉泶骶S斯雙擊,Q3可能是上游周期股比較重要的買點,而且對應(yīng)的投資機會大概率是1-2年的,建議重點關(guān)注。

裏民營企業(yè)佔95%左右")

行規(guī)模約1.3萬億元 創(chuàng)年內(nèi)新高")

景氣指數(shù)為50.3% 物流行業(yè)整體運行穩(wěn)定")

改委設(shè)民營經(jīng)濟發(fā)展局 加強政策統(tǒng)籌協(xié)調(diào)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈