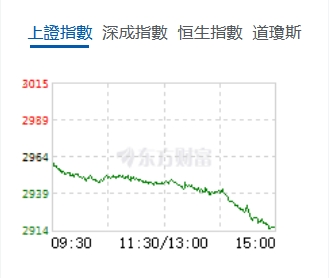

全線下跌 滬指跌1.65%逼近2900關(guān)")

午後,三大指數(shù)全線下挫,跌幅明顯擴大,創(chuàng)業(yè)板指跌逾3%,科創(chuàng)50指數(shù)跌逾4%。值得關(guān)注的是此次下跌是在近期利好頻出的政策環(huán)境之下出現(xiàn)的,所以可以研判,此次下跌應(yīng)是短期的一次逆市場心理的下跌,利好頻出不漲轉(zhuǎn)而大跌在過去也是常態(tài),考慮到股市目前點位以及基本面的情況,未來下跌空間明顯有限。行業(yè)板塊個股方面,銀行股、人形機器人、醫(yī)療、水利、液冷服務(wù)器等行業(yè)個股漲幅居前。

截至收盤,滬指跌1.65%,報2915.37點,深成指跌2.97%,報8606.58點,創(chuàng)業(yè)板指跌3.04%,報1671.44點,科創(chuàng)50指數(shù)跌4.11%,報721.11點。滬深兩市合計成交額6621.88億元,市場超4600股下跌。

機構(gòu)看盤

浙商證券:展望後市,浙商證券預(yù)計本輪反彈仍將縱深演繹,短線行情依舊可期,而日線反彈後有夯實整固的需要,大盤有望在8月中下旬之後形成更加穩(wěn)健的中線底部結(jié)構(gòu)。配置方面,建議短期維持現(xiàn)有倉位,切勿貿(mào)然追高。行業(yè)配置方面,堅持「以穩(wěn)為主、穩(wěn)中帶攻」的策略,一方面維持權(quán)重板塊(如大金融、中字頭、紅利)的相對高配比;另一方面,繼續(xù)維持芯片、養(yǎng)殖、創(chuàng)新藥等行業(yè)板塊的相對低配比,藉此適當(dāng)提高組合攻擊性。

光大證券:Robotaxi或帶動出行市場新增量,主機廠或為最終受益方。智能網(wǎng)聯(lián)汽車涉及車路雲(yún)多方協(xié)同,貼合大力發(fā)展新質(zhì)生產(chǎn)力的政策導(dǎo)向。光大證券認為:1)各地因地制宜;2)技術(shù)(安全保障)與體驗升級、價格(補貼/優(yōu)惠)為Robotaxi大規(guī)模推廣的關(guān)鍵;3)Robotaxi可滿足各時段的用車需求+解決偏遠地區(qū)出租車(網(wǎng)約車)數(shù)量或相對有限等問題,有望帶動出行市場的新增量;4)預(yù)計聯(lián)合體模式有望成為國內(nèi)主流,主機廠(結(jié)合旗下出行平臺公司,以及地方資源/數(shù)據(jù)優(yōu)勢)或為最終受益方。

華泰證券:經(jīng)過十餘年發(fā)展,據(jù)CPIA,23年中國新增光伏裝機規(guī)模全球佔比55.6%;22年中國光伏硅料/硅片/電池/組件產(chǎn)能全球佔比分別為88%/98%/91%/91%,中國光伏設(shè)備占全球市場份額的比例已超90%。2011年以來,中國光伏產(chǎn)品多次受到海外貿(mào)易保護政策限制,中國企業(yè)轉(zhuǎn)戰(zhàn)東南亞等地區(qū)建設(shè)光伏產(chǎn)能帶動相關(guān)設(shè)備出口;2019年以來,隨著歐美印等本土保護政策,海外光伏本土產(chǎn)能建設(shè)需求進一步打開設(shè)備出海空間。「全球造」背景下,建議關(guān)注光伏設(shè)備頭部企業(yè)出海機會。

「身材健美」「渾身是勁」")

山李楚源辭去董事長職務(wù) 媒體:已被帶走調(diào)查")

回籠4087億元")

報7.2930")

履行集團管理職責(zé)")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈